1. 종목 분석 계기

- 주식 분석 스터디에서 한 분이 소개해준 종목

- 코로나 블루로 우울감을 느끼는 사람들이 많아졌고, 마음에 관한 병도 묻어놓는 것이 아니라 치료해야한다는 인식이 점차 개선되고 있다 생각함

- 실제 미국 같은 선진국에서는, 오히려 몸이 아프면 병원에 가듯이, 마음이 아플 때 병원에 가는 것이 당연시 여겨지고 있음

- 중장기 메가트렌드 관점에서 나쁘지 않은 종목이라 생각

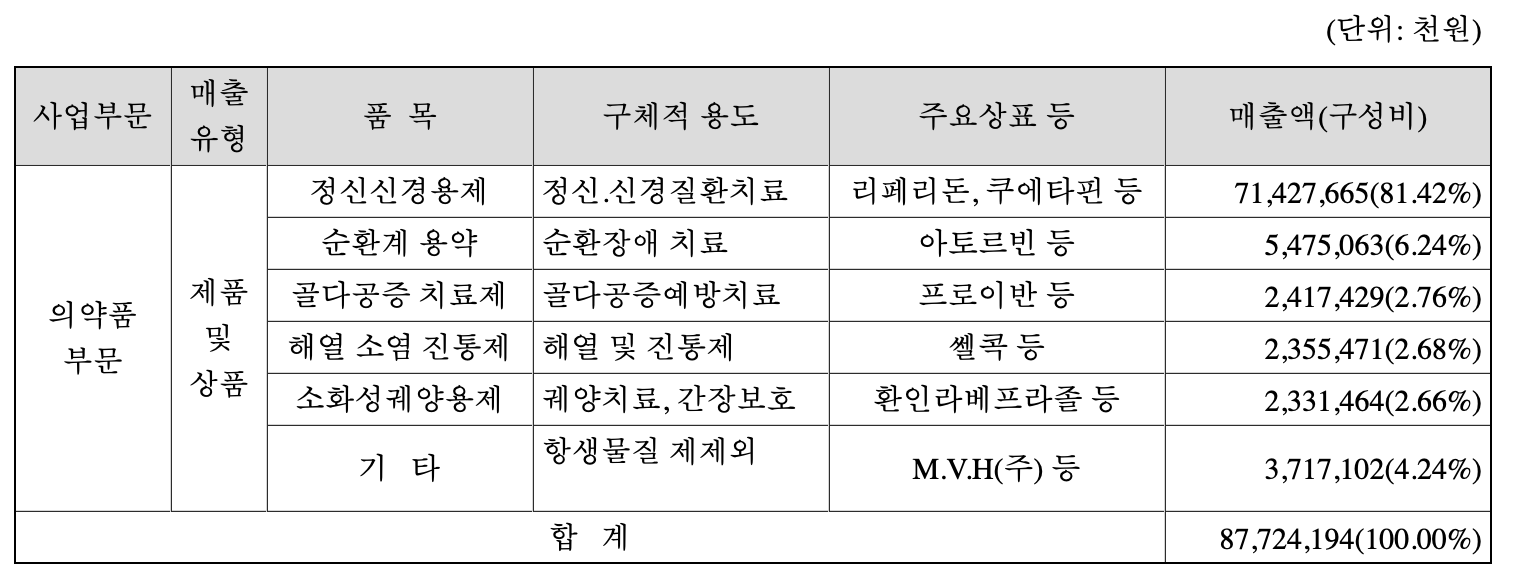

2. 무엇을 하는 회사인가?

- 정신건강용제를 주력으로 판매하는 회사로, 국내 정신치료 약물시장의 점유율 1위 기업이다.

(1) 주요 제품 및 서비스

- 정신신경용제 외 다른 품목도 있지만 비중은 미미한 편이다.

- 정신신경용제는 크게 조현병 치료와 항우울제로 구분되는데 매출은 조현병 치료제가 높지만, 성장은 항우울제가 높다고 한다.

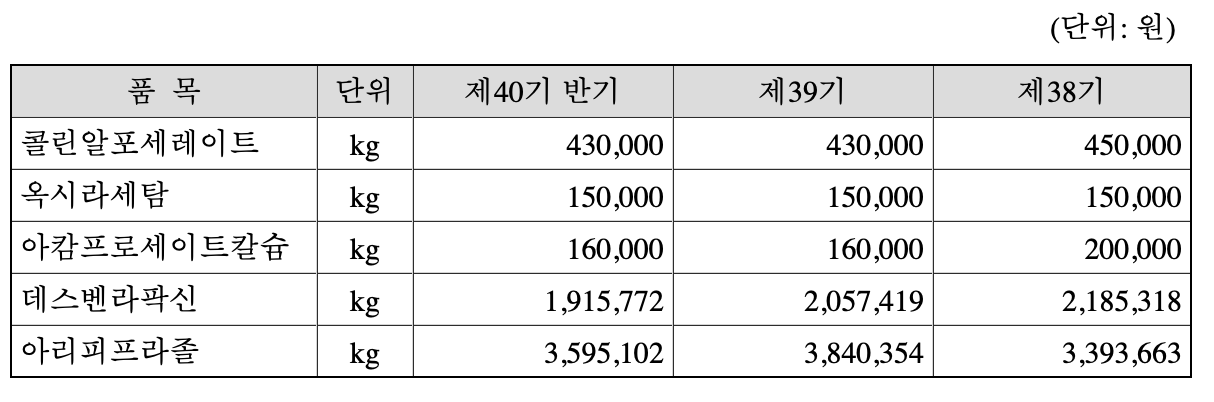

(2) 원재료, 생산능력

- 원재료 가격은 대체로 더 낮아지는 추세를 가지고 있다.

- 생산 능력이 늘었는데, 공장도 추가로 지은건가? 가동률은 90% 수준이다.

(3) 실적현황

- 아래 표는 많은 도움이 되고 있는 정홍식 애널리스트가 작성한 리포트에 있는 내용이다.

- 근 4년간 매출액의 역성장은 없었지만, 영업이익은 다소 증감이 있었다. 의약품은 정부 정책에 따른 약가인하 이슈가 있는데 그부분에 의한 하락이지 않을까 싶다.

- 그래도 매출액 기준 정신신경용제 부분의 역성장은 없었다.

- 코로나 블루로 관련 질환 약이 이슈가 될거라 생각하긴 했지만, 사실 시장 증가는 생각보단 더딜 것 같은 느낌이다.

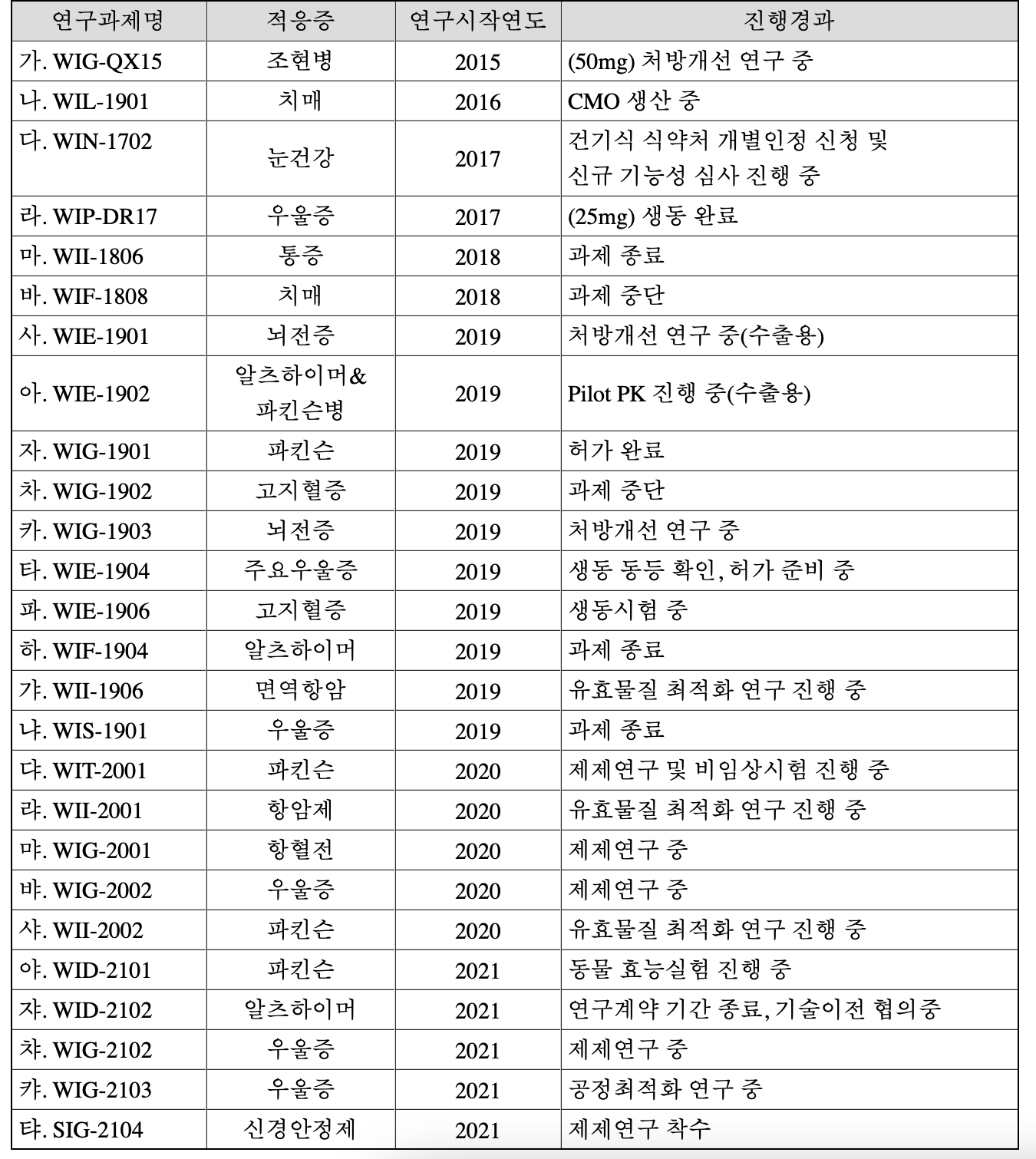

- 특이한 점은 R&D 비용과 비중이 계속 늘어난다는 점. 실제 21년 반기 보고서를 보니, 비중이 11.6%로 더 늘어났다.

- 연구개발 현황을 살펴보니 정신치료를 중점으로 많은 연구들이 진행중이다. 순현금을 잘 내고 있고, 매출도 안정적으로 내고 있으니 그걸 바탕으로 연구개발을 좀 더 적극적으로 하고 있는 모습으로 느껴진다.

3. 고려해야 할 부분은?

- (마이너스) 약가 인하 : 2년 마다 한 번씩은 있는 이벤트이기 때문에, P의 감소폭이 Q의 증가보다 높아진다면 영업이익의 역성장이 될 수 있다.

- (중립) R&D 비용이 늘어남에 따라, 매출 증가에 따른 영업이익 상승효과를 못보고 있는 상황이다. 하지만 미래의 이익이 될 수 있으니 이건 그렇게 안좋은 요소는 아니라 생각한다.

- 치매 관련 임상 : 2014년에 임상 통과가 있었고, 3상은 계속 진행 중인것 같은데, 팔로업이 필요하다.

4. Valuation

- PER는 13~16을 움직이는 것 같은데, 현재 싸지도 비싸지도 않은 느낌이다.

5. 결론

- 정신치료에 대한 인식 개선, 향후 Q가 늘어날 것이고, 그에 따라 장기적인 관점에서 매출액과 영업이익의 증가가 이루어질 수 있는 좋은 회사로 보여진다.

'재테크 > 종목분석' 카테고리의 다른 글

| #24. 일진하이솔루스 (최근 상장기업) (0) | 2021.09.06 |

|---|---|

| #23. 에코마케팅 기업 분석 (feat. 사업보고서 읽기) (0) | 2021.08.29 |

| #21. 케이아이엔엑스 (0) | 2021.08.15 |

| #20. 삼성바이오로직스 (2) (0) | 2021.08.10 |

| #19. 삼성바이오로직스 (1) (0) | 2021.08.08 |