동국제약은 최근에 계속 주가가 하락하고 있다.

2분기 실적상 OTC 영업이익 하락이 있었다. (코로나 또는 인사돌 가격인상에 대한 기저효과)

물론 요근래 장이 좋진 않지만,,

9월 초 이베스트투자증권 정홍식 애널리스트 리포트가 있어서 한번 살펴보았다.

동국제약을 분석했을 때의 투자 포인트는,

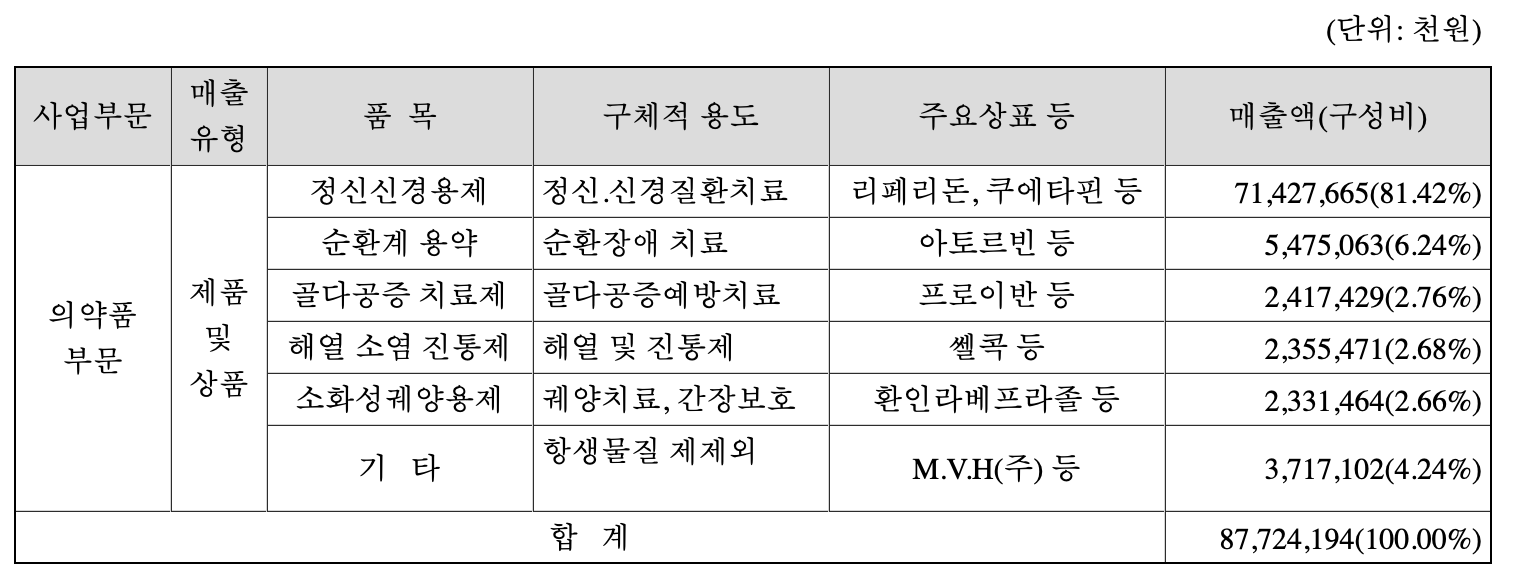

안정적인 OTC 매출을 기반으로 ETC와 헬스케어 등의 매출이 꾸준히 상승하면서, 매출과 영업이익의 역성장이 없다는 점이었다.

펀더멘털도 우수하고, OTC 외 분야의 매출 성장률도 꽤나 돋보였었다.

우선 리포트의 결론은 하반기는 별로고, 22년을 기대해야 한다는 것이다.

먼저, 하반기 이익감소는 "연결대상 자회사 동국생명과학 공장이전에 따른 비용 발생"이 있기 때문이라고 한다.

동국생명과학은 국내 M/S 1위의 조영제 생산 및 의료기기 판매회사인데, 조영제 완제공장 목적으로 인수한 바이엘의 안성 공장의 생산시설을 이전하고, 조영제 완제품 생산 허가와 관련된 비용이 21년 2~4분기에 발생이 있다고 한다.

일시적 비용이기 때문에 그 이후의 분기에 조영제 생산시설 효율성 개선으로 영업이익이 확대되고, 기저효과로 영업이익이 오를 거라고 이야기 한다.

아래 2분기 실적을 보면, 매출액의 증가에 비해 매출원가나 판관비가 더 큰 증가가 있었어서 영업이익의 정체가 있던 것으로,

1회성 비용이 사라지면 이익 회복이 가능할 거라 생각한다.

단기적인 Trigger가 없기도 하고, 자회사 비용이슈뿐 아니라, 마진율 높은 OTC의 이익 역성장도 하나의 저평가 요인이라고 생각한다.

그렇다고 투자아이디어가 없어진 건 아니라 생각한다.

어쨌든 공장이전은 1회성 비용이고, 이 회사는 최근 10년간 매출의 역성장이 없었던 기업이기 때문에, 중-장기적 관점으로 바라보는 게 좋을 것 같다.

'재테크 > 종목팔로우업' 카테고리의 다른 글

| #7. 다나와 3분기 실적 팔로우업 (0) | 2021.11.15 |

|---|---|

| #5. 시디즈는 현재 저평가 중인가? (기업 분석, 종목 팔로우업) (0) | 2021.08.25 |

| #4. 케이아이엔엑스 주담 통화 내용 공유 (1) | 2021.08.23 |

| #3. 다나와 21.2분기 실적 팔로우업, 매각은 언제..? (0) | 2021.08.19 |

| #2. 케이아이엔엑스, 2분기 실적 팔로우업. 계속 주가하락하는 이유는? (0) | 2021.08.17 |