Q1. 회사의 개요

[회사의 개요]

Digital X-ray System과 Solution을 개발 및 제조하여 판매하는 전문기업이고,

치과용 Digital x-ray와 CT를 개발/제조 하여 국내와 해외에서 판매법인과 대리점을 통해 판매하고 있다.

[자본금 변동현황]

2006년을 마지막으로 유상증자를 한 이력은 없다.

[배당에 관한 사항]

배당성향이 낮은편이고, 현금배당수익률도 1%가 채 안된다. (19년 배당성향 4.38%, 배당수익률 0.34% 수준)

Q2. 무엇을 하는 회사인가? (사업의 내용)

주력사업은, 덴탈 이미징 사업과 디지털 엑스레이 디텍터 사업. 즉 의료기기를 제조하여 판매하는 사업이다.

[의료기기 산업]

(1) 기술발전에 따라 점차 복잡회지고 다양해지는 추세이다.

(2) 다품종 소량생산 산업이다.(품목당 생산 수량도 10만대 초과 품목이 거의 없음)

(3) 정부의 의료정책 및 관리제도에 밀접하게 관련이 있다.

- 바텍은 해외에서도 제품을 판매하고 있는데, 정부의 인허가 규제가 필요하고, 미국의 경우 7.2개월, 중국은 13개월이 소요되고 있다.

(4) 수요가 한정적이다.

- 건강, 보건과 관련되므로, 제품의 안전성 및 신뢰성을 우선적으로 고려하여, 기존 유명제품을 계속 사용하려는 경향이 강해,

진입장벽이 높고, 가격 탄력성이 낮다. 마케팅 장벽이나 충성도가 매우 높아, 경기 민감도가 상대적으로 낮다.

(5) 연구개발에 대한 지속적인 투자가 필요하다.

[덴탈이미징 산업]

임플란트, 교정 등 고수익을 창출하는 고급진료에 대한 수요가 증가하면서, CT와 같은 고가 진단 진료 장비 도입이 지속 증대되고 있다.

[시장 여건]

(1) 세계 치과진료 시장 환경

- 저 연령층의 치과 진료 수요 증가

- 인구 고령화 (임플란트 시장의 주된 수요자)

(2) 국내 치과 진료 시장 환경

- 2016.7.1 부터 보험급여 적용연령 확대됨에 따라 임플란트 시장 규모 확대 가능

- 17년 기준 한국 치과용 임플란트 시장규모는 약 3,000억원 수준, 2020년까지 연평균 7% 성장 가능 추정

[제약 요인]

유럽 및 북미시장에서 가격 경쟁이 가속화 되고 있으며, 아시아 등 신흥 시장에서 제품 품질경쟁이 치열함

[경기변동]

경기변동과는 상관성이 낮음

[자원조달]

센서, 튜브, 컬럼의 주요 원재료는 국내 조달비율이 약 93%, 핵심 구성요소인 디텍터는 종속회사 (주)레이언스를 통해 공급 받음

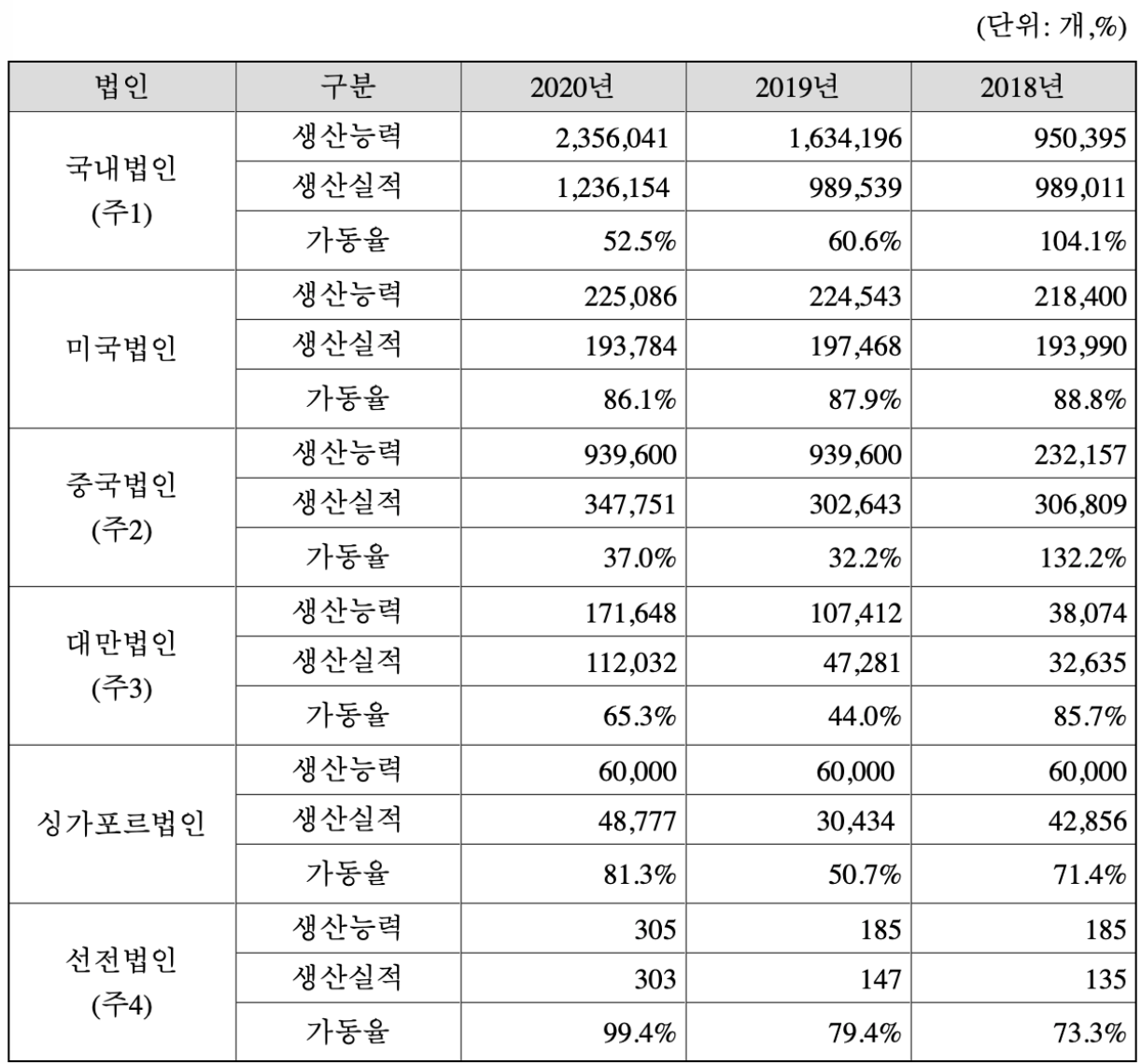

[생산 및 설비]

공장이 쉬고 있지는 않음, 평균 가동률이 100%보다 크다.

생산라인 증설 관련 투자를 하고 있다. (투자기간 17.01~ 20.12)

[매출에 관한 사항]

국내 매출액은 매년 비슷하나, 수출을 통한 매출액이 증가하고 있다. 지역별로 보면,

북아메리카, 유럽을 합치면 거의 50% 정도이다.

치과치료에 대한 수요가 높은 선진국 시장에 매출액이 몰려있는 느낌이 든다.

올해 1분기 실적을 보면, 두드러진 부분은,

중동, 남아메리카 쪽의 매출 비중이 확대되고 있는 점이다. 분기 매출액이 일정한지 모르겠지만, 중동의 경우, 1분기에만 3,000억원의 매출을 냈다.

(작년 1~4분기간 총 8,800억원의 매출을 낸 걸 보면 증가 추세로 보여진다.)

정리해보면, 치과 관련 의료기기(주력상품은 덴탈이미징)를 개발/제조하여 판매하는 회사이고,

국내보다는 해외시장 특히 북미와 유럽에 집중된 시장이고, 신흥국이 많이 분포되있는 중동, 남아메리카에 매출 증가폭이 꽤나 괜찮은 부분이 두드러진다.

Q3. 재무제표는 어떠한가?

3개년간 봤을 때 매출액, 영업이익은 지속상승하였다. 당기순이익이 17.12월에 837억원인데,

이건 17.2월 바텍이우홀딩스와 지분교환을 통해, 디지털 엑스레이 디텍터 사업부문인 (주)레이언스 지분을 매각하고, 미국 판매법인 VATECH America Inc.를 취득한,

일시적인 이벤트에 따른 금액이다.

잉여현금흐름을 꾸준히 창출하고 있는 회사인가?

모닝스타 책에 따르면, 영업활동으로 인한 현금흐름에서 자본적지출을 제외한 값이라고 하는데,

자본적지출의 정확한 정의를 파악하지 못했다. 대충 예상되는 것은 당기 유형자산과 전기 유형자산의 차이이거나,

영업활동으로인한자산부채변동(운전자본변동)인 것 같은데, 우선 그 값을 제외하더라도 꾸준하게 현금을 창출하고 있는 회사라 볼 수 있다.

재무비율을 봤을 때, 우선 18.12월 이후 항목으로 보면,

부채비율이 52.5%, 영업이익률 15.8%, ROE는 14% 수준이다.

배당성향은 위에서 본 것처럼 매우 낮고,

PER은 12, PBR은 1.75 수준이다. 위에서 언급한 잉여현금흐름이, 이걸 봐도 되는 것 같은데, 우선 2019.12년에 현금흐름이 418억 정도이다.

회사의 매출액이 19.12기준 2717억원이고, 시총이 3500정도규모인데, 현금흐름이 418억으로 현금을 잘 쌓고 있다.

Q4. 그래서 주식 가격이 현재 매력적인가?

우선 적정주가를 계산해보았을 때, 현재보다 50%이상의 수익률을 낼 수 있어보이지만,

애초에 산업규모가 크지 않다는 점, 북미/유럽 시장의 가격경쟁이 치열해졌을 때의 리스크가 있다는 점이 아쉽고,

경제적해자 관점에서 봤을때, 어느 부분이 경제적혜자가 있는지가 명확히 그려지지 않아, 좀 더 살펴봐야겠다.

선진국뿐만 아니라, 신흥국 시장에도 진출을 하고, 거기에서도 안정적인 매출을 달성해낸다면, 그게 좋은 경제적 해자로 보여지는데, 확신이 크게 들진 않는다.

그럼에도 국내 점유율이 70%수준이고, 세계시장에서도 1위를 달성하고 있는 좋은 회사이다.